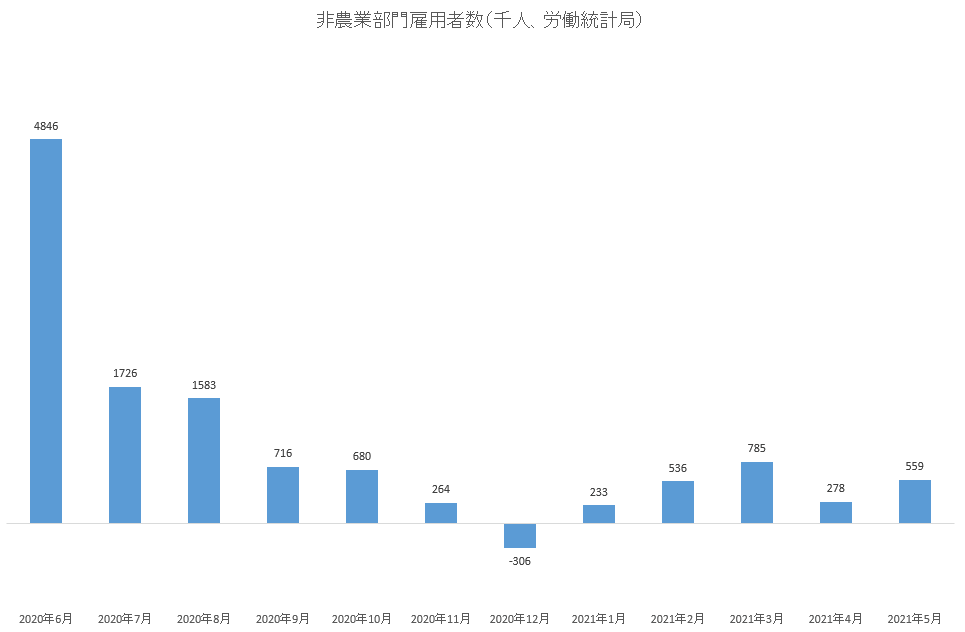

■非農業部門雇用者数

5月の非農業部門雇用者数は事前予想65.0万人を下回る55.9万人でした。

4月の非農業部門雇用者数も予想に未達だったことから2ヵ月連続のネガティブ・サプライズとなりました。

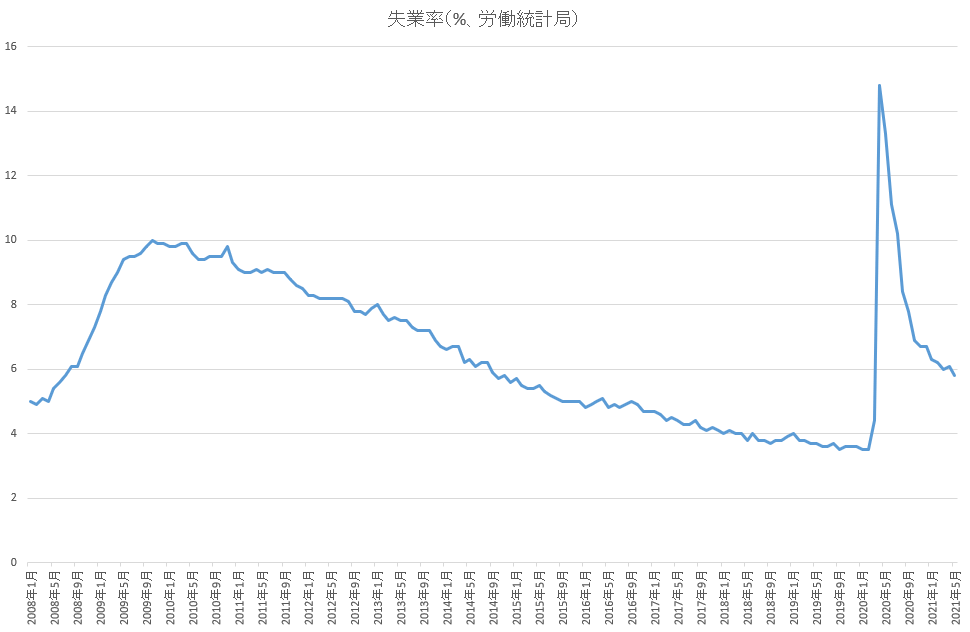

■失業率

5月の失業率は事前予想5.9%に対し5.8%でした。

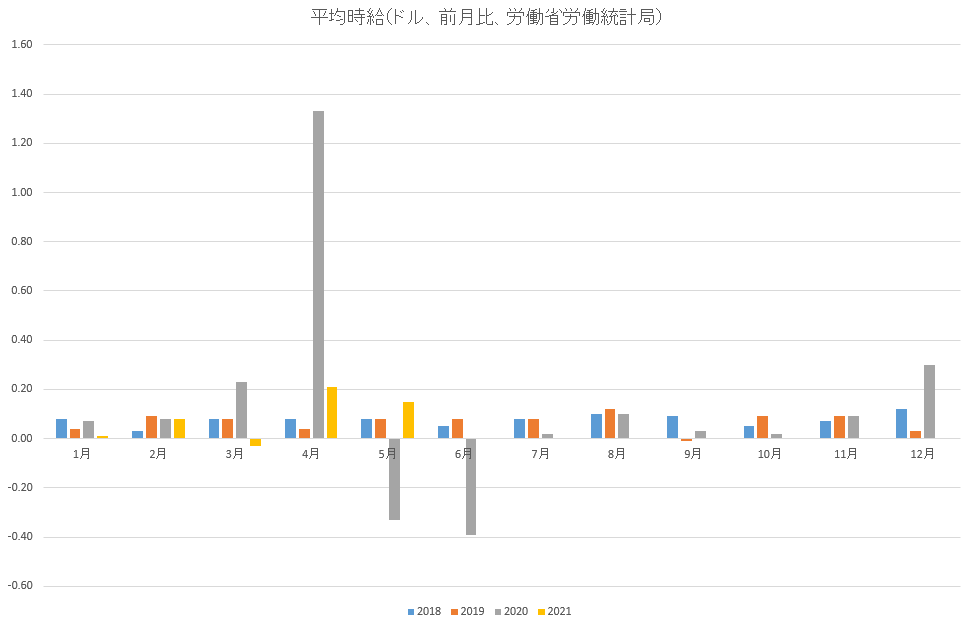

■平均時給

平均時給は15¢の上昇でした。これは4月の21¢の上昇に続いて2ヵ月連続の高い数字であり、賃金上昇プレッシャーが存在することを印象付けました。

これら一連のデータが示唆するところは、急いで利上げしないといけないプレッシャーは和らいだということだと思います。

■テーパーリングを巡る市場との対話はもう始まっている

その一方でテーパーリングを巡る市場との対話はもう始まっています。

テーパーリングとは債券買い入れプログラムの縮小を指します。連邦準備制度理事会(FRB)は毎月米国財務省証券を800億ドル、住宅抵当証券を400億ドル、合計1200億ドル買い入れています。

これは去年新型コロナで経済の動きが止まった際、クレジットクランチが発生することを防ぐ一連の措置のひとつとしてFRBが始めたことです。

しかしワクチンの接種が捗るにつれ経済はノーマルな状態へと戻りつつあり、債券買い入れプログラムは役目を終わったと思われます。

実際、4月の連邦公開市場委員会(FOMC)でメンバーの一部がそろそろテーパーリングについて検討することを考え始めた方がいいとコメントしました。

■別のプログラム、SMCCFは突然終了に

債券買い入れプログラムとは別のプログラムで、同じく去年臨時措置として繰り出されたSMCCF(セカンダリー・マーケット・コーポレート・クレジット・ファシリティ)に関しては6月7日から手仕舞いを始めることが発表されました。

SMCCFは既に市場に流通している社債、ならびに社債に投資するETF(上場型投信)をFRBが直接買い入れることでFRBが企業の資金の借り易さを保証するプログラムでした。

いま企業は問題なく社債を発行する、ないしは銀行借り入れをすることができるのでFRBからの支援は全く必要ありません。そこでこのプログラムを終了するというわけです。

今回売却の対象になるのはワールプール、ウォルマート、ビザなどの社債52.1億ドル、加えて社債に投資するバンガード短期社債ETFなど85.6億ドル相当のETFです。

SMCCFは米国財務省証券や住宅抵当証券を買い入れる債券買い入れプログラムとは性格が異なります。このプログラムを通じて買い入れた債券・ETFの金額は大きな金額ではありません。したがって市場へのインパクトは限定的です。

それを断った上で今回の「SMCCFを終了する!」という発表は全く唐突であり、市場参加者が予期してない意表を突いた宣言でした。これは意図的にサプライズを演出したのだと思います。

つまり「よそ見せず、しっかりFRBのやっていることを見届けよ!」というメッセージをFRBが発しているということです。

■テーパーリングのタイミングについて

もっと踏み込んだ言い方をすれば今回の突然のSMCCFの終了宣言は、来るテーパーリングの発表の前にFRBが「下ごしらえ」していることに他なりません。

テーパーリングの検討は6月15・16日のFOMCから始まり8月のジャクソンホール・シンポジウムあたりで正式な発表が行われると思います。

その前後では市場が荒れるシナリオも想定しておく必要があると思います。