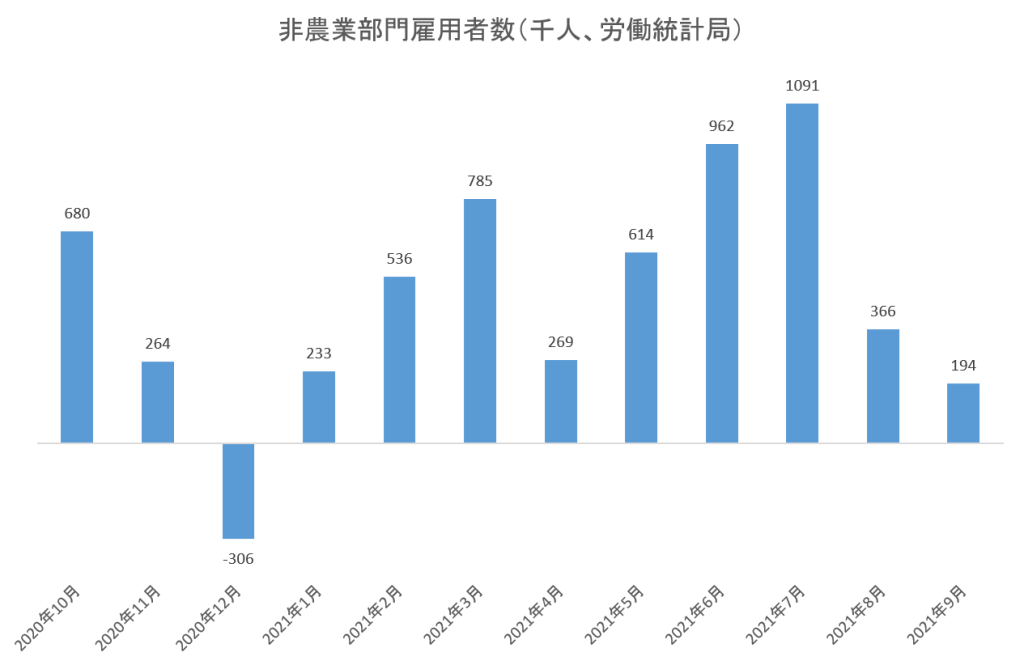

■非農業部門雇用者数

9月の非農業部門雇用者数は予想50万人に対し19.4万人でした。

しかしこれは新学期に伴う教員の採用が、今年は新型コロナのデルタ株の蔓延で遅延したことが影響しています。地方政府による教員雇用は-14.4万人、連邦政府による教員雇用は-1.7万人でした。これが全体の数字を押し下げました。

■失業率

9月の失業率は予想5.1%に対し4.8%でした。

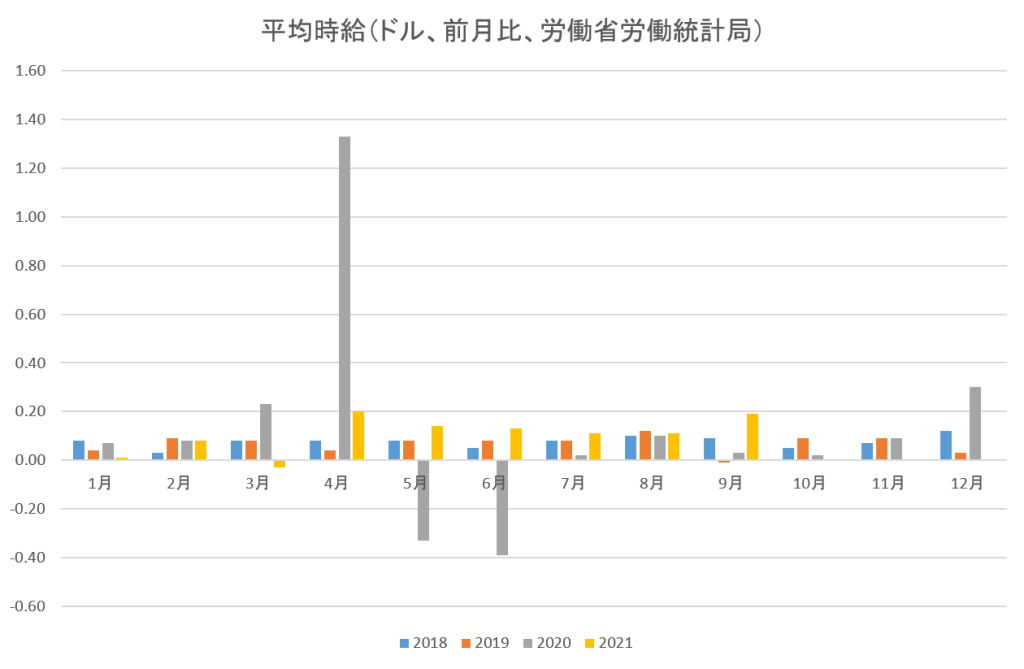

■平均時給

9月の平均時給は+19¢でした。

このところ平均時給の上昇のペースは速く賃金上昇プレッシャーの存在を感じさせます。連邦準備制度理事会(FRB)は賃金インフレに敏感であり平均時給の上昇を見てテーパーを急がないといけないと感じているに違いありません。

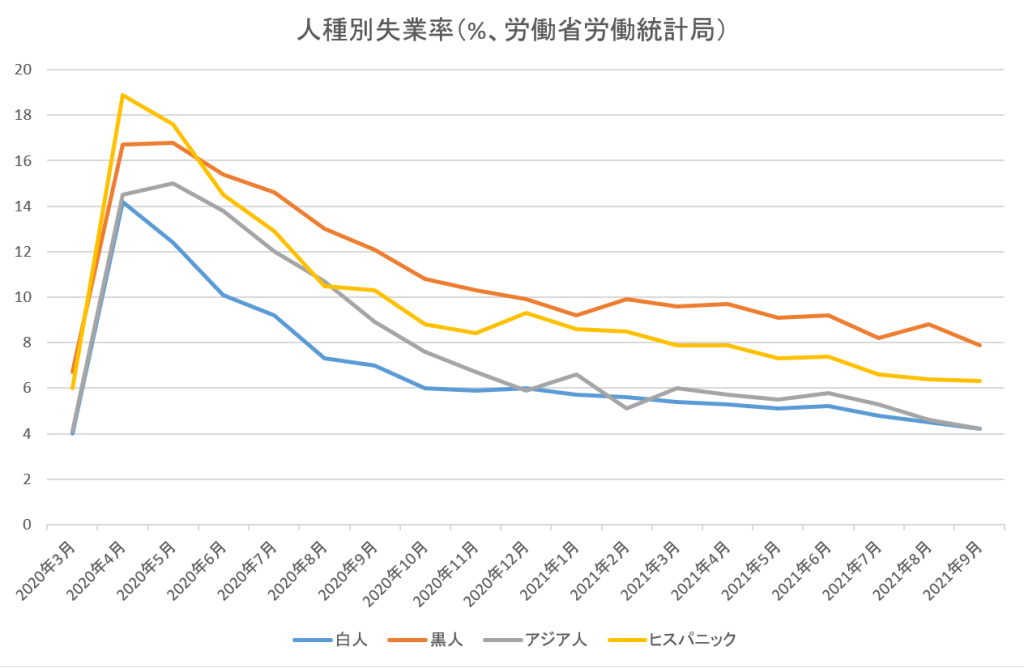

■人種別失業率

人種別失業率を見ると黒人の失業率が8月の8.8%から9月は7.9%へと急改善しました。

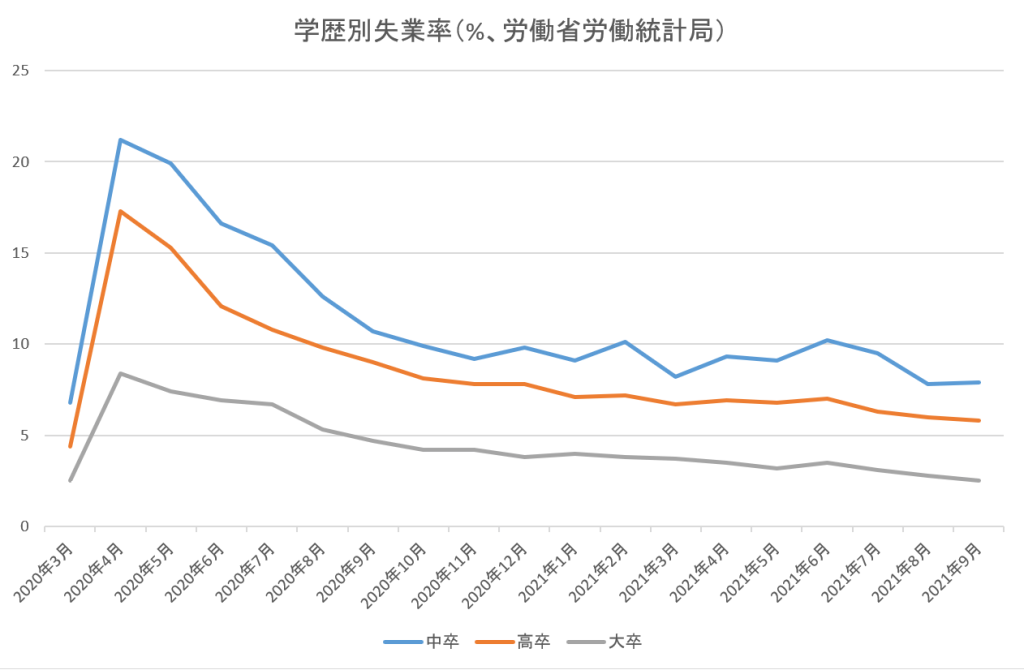

■学歴別失業率

一方学歴別失業率は下のチャートのように推移しています。

■11月のテーパーのシナリオは変わっていない

今回の非農業部門雇用者数が悪かったのは9月の新学期開始の前後に新型コロナのデルタ株が蔓延したためです。これは一過性のことであり雇用主が景気の先行きに対して悲観的になったことがもたらした悪い数字ではありません。

実際、雇用主は積極的に採用を増やそうとしています。そのことは賃金の上昇にも表れています。しかし人材のミスマッチ、新型コロナが一段落するまで求職を見合わせる失業者が多いことなどの理由で雇用が増えていないのです。

その一方でインフレ懸念はだんだん長期化の様相を呈しています。

したがってFRBとしては雇用の最大化を諦め、インフレの抑え込みに神経を集中する必要が出てきています。そのためにはまずテーパーに着手することが必要です。11月にテーパー開始のシナリオが今回の悪い非農業部門雇用者数の数字の公表後も変わっていないのはそのような理由によります。

■投資戦略

債券市場の参加者はテーパー開始を見越し、長期債を売って短期債に乗り換えています。この結果、10年債利回りは1.6%に乗せました。長期金利の上昇は株式バリュエーションにとってネガティブです。このため目先は米国株のダラダラ安が続くと考えるのが自然です。

連邦債務上限の引き上げは12月3日まで期限を延長する臨時法案が成立しそうです。今年度の予算の策定も、それより一足先に12月まで先送りされているためクリスマス前は色々な懸案を次々に片付けてゆかねばならなくなりました。

このことはリスクが去ったのではなく、リスクが単に先送りされたことに他ならず、市場がアク抜けできないことを示唆しています。

慎重なスタンスを崩さないほうがいいです。