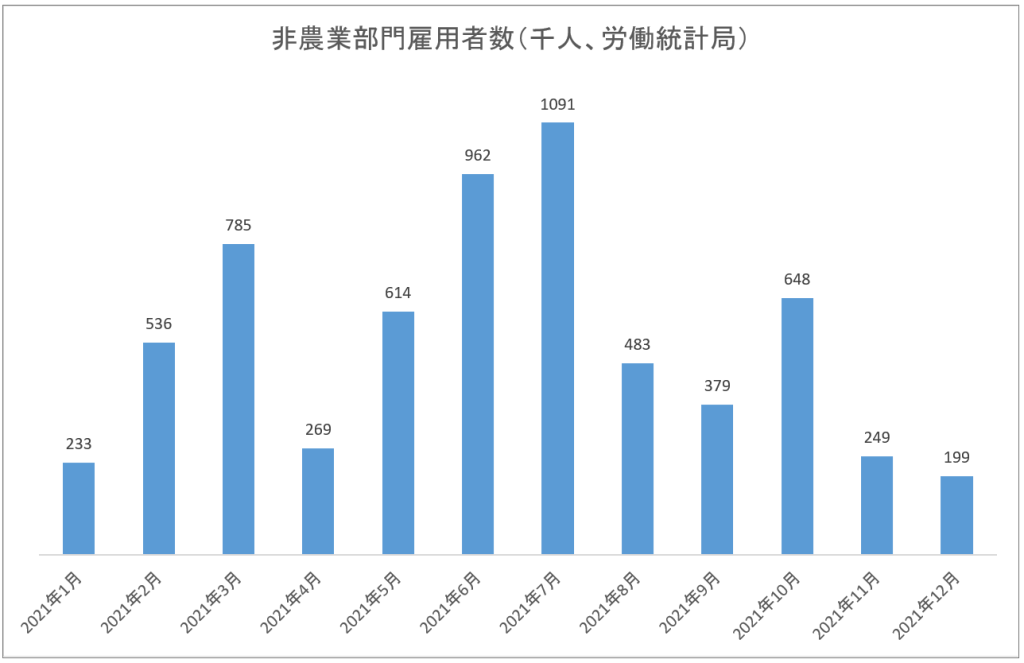

■非農業部門雇用者数

12月の非農業部門雇用者数は19.9万人でした。

コンセンサス予想は40万人でしたのでそれを下回ったことになります。しかし過去の数字は上方修正されており全体の趨勢としては強い雇用市場と言えるでしょう。

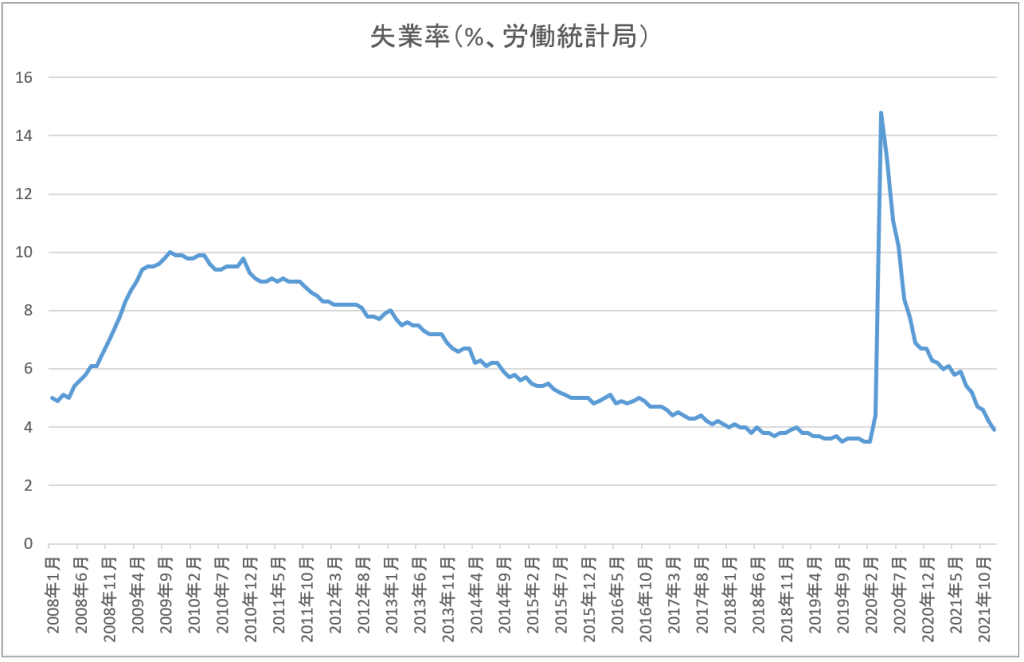

■失業率

12月の失業率は3.9%でした。

コンセンサス予想は4.1%だったのでそれより良い数字でした。失業率が4%を切ったということは今回の雇用市場の改善はほぼ最終到達点に達したと理解できます。

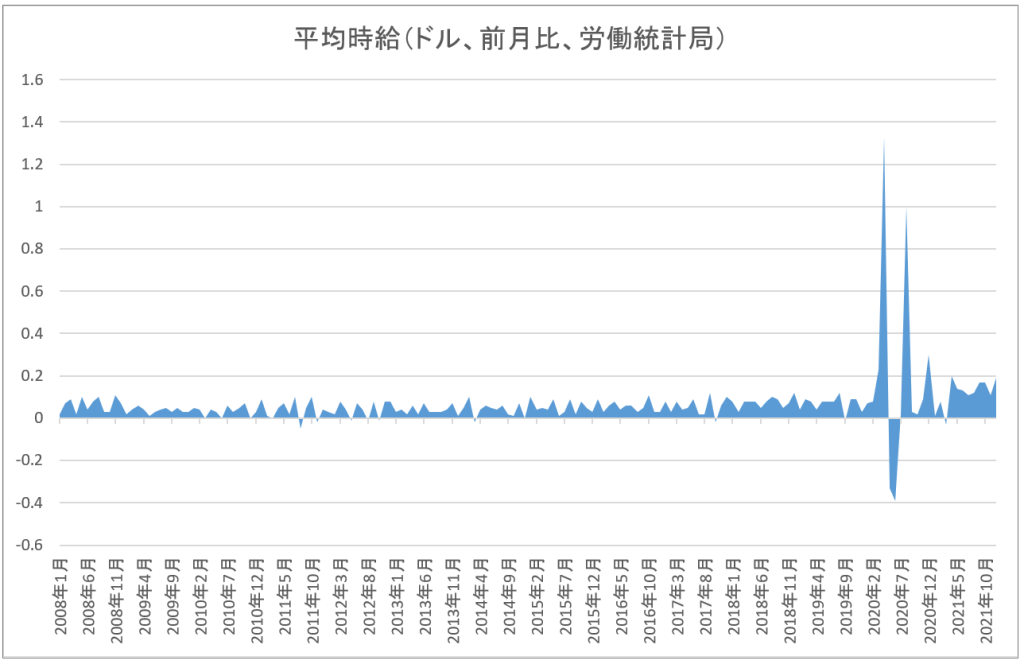

■平均時給

12月の平均時給は19¢の上昇でした。

このチャートから読み取れることは、新型コロナの発生直後に外出禁止令が出た時賃金が極端なブレを見せた後、最近は新型コロナ前と比較すると明らかに高い水準で推移していることです。

連邦準備制度理事会(FRB)は賃金が上がり始めると途端にソワソワします。その理由は賃金インフレは癖になりやすいと考えられているからです。特に生産性の向上を伴わない賃金の上昇は賃金・価格スパイラルと呼ばれる悪性インフレを招きやすいです。

これらのデータから言えることはFRBが大急ぎで金融引締めを行うシナリオに変更は無いということです。

■連邦準備制度総資産の圧縮

これとは別に先週連邦公開市場委員会委員会(FOMC)議事録が公開され、その中で過去の債券買入プログラムで在庫になっているFRBの資産を圧縮することが検討されたことが明らかになりました。これは投資家にとって明らかなネガティブサプライズでした。連邦準備制度総資産の圧縮はアグレッシブな金融の引締めに他ならずFRBが賃金インフレに対して危機感を抱いていることが強く感じられました。

■投資戦略

今債券市場の投資家はFRBによる断固とした金融引き締めを慌てて織り込んでいます。それは株式の投資家にも大きな影響を与えます。

具体的にはロング・デュレーションの投資対象が嫌気されるということです。ロング・デュレーションとは、ある企業が利益を見るまで長い助走期間を必要とするという意味です。そのような投資対象はエキサイティングな投資ストーリーやテーマを持っているかもしれないけれど足下の業績は赤字です。そこでは仕方なく遠い将来に生まれる利益を、一定の割引率で現在価値に置き換えるという分析作業をやります。この割引率は市中金利に影響されます。

今金利がどんどん上昇しているということは割引率が大きくなってしまうのでその投資対象の投資価値は逆にどんどん下がってゆくというロジックです。

このような理由で、急成長が見込める赤字会社の株価ほど今はこっぴどく売られています。

とにかく金利は投資判断の大前提となる重要な前提条件に他ならず、その前提条件、具体的には「当分の間、低金利が続く」というシナリオが崩れ始めている以上、うかつに動くと大火傷を負います。

ここは柔軟に発想を転換し、しばらくトレードを控えて様子見をすることに越したことはありません。