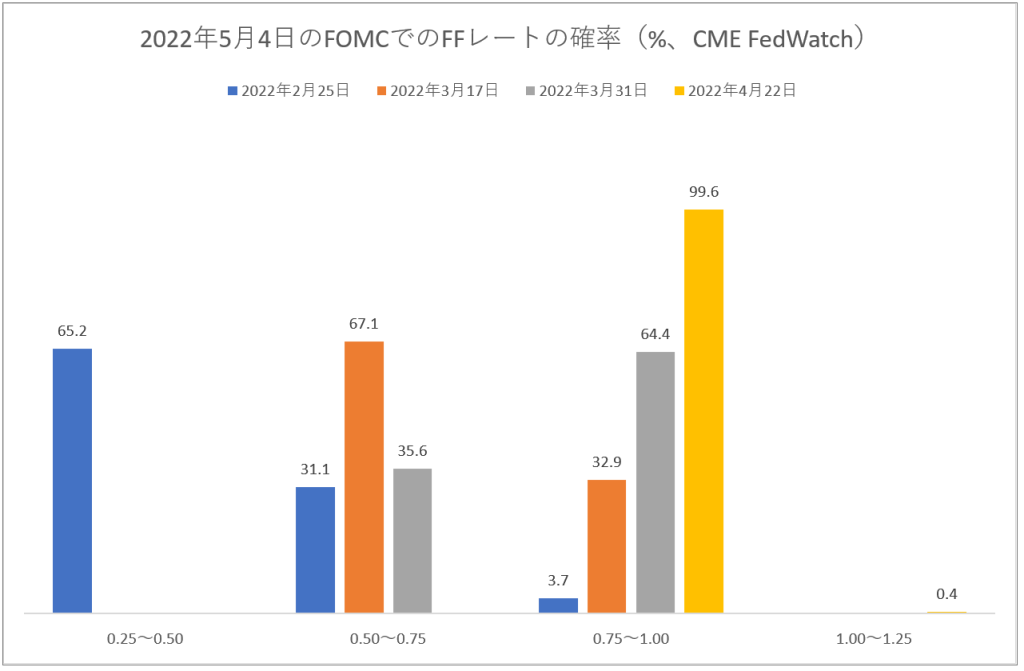

■5月4日のFOMCでは0.50%の利上げが予想されている

米国の政策金利であるフェデラルファンズ・レート(略してFFレート)の水準を決定する連邦公開市場委員会(FOMC)は5月4日です。そこでは0.50%の利上げが発表されるというのが強いコンセンサスになっています。私の考えではこれは番狂わせなく0.50%の利上げになると思います。

フェデラルファンズには先物が存在しデリバティブ取引所CMEで取引されています。その先物取引実勢価格から市場参加者がどのくらいの利上げ確率を織り込んでいるかを逆算する方法があります。そしてその計算結果はCME FedWatchというサイトに公表されています。

現行のFFレートは0.25~0.50%です。すると0.50%の利上げとなると政策金利は0.75~1.00%のレンジになるわけです。実際、下のチャートの4月22日(黄)の時点での確率は99.6%となっています。

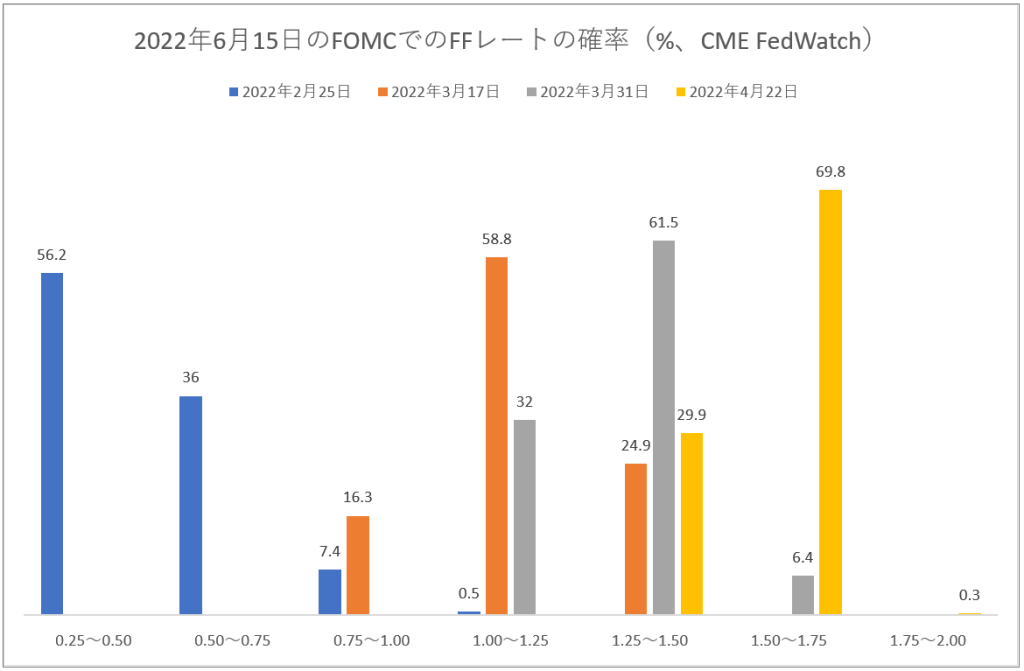

■6月15日のFOMCでは0.75%の利上げが予想されている

その次、すなわち6月15日のFOMCでは更に利上げのペースを加速し、一気に0.75%の利上げがなされることで政策金利が1.50~1.75%になることが織り込まれています。

6月の0.75%の利上げについて私は(まだそうとは決まってないぞ)と考えています。なぜなら利上げというものは一歩一歩足下を踏みしめながら進めるべきものだからです。実際に5月に0.50%利上げしたら、たとえば住宅ローン金利が高くなりすぎたことを嫌気して不動産取引には急ブレーキがかかるかもしれません。今週は主要ネット企業が続々決算発表するわけですが利上げを嫌気してこれらの銘柄が売られるケースも確率はゼロとは言い切れません。

そういう事が起きず(よし、これなら次は0.75%行けるぞ!)となれば0.75%利上げすれば良いわけで、いまからそれをそうなると決めてかかるのは慎重さに欠ける態度です。

■FRBに求められていることと投資家に求められる態度は違う

いまFRBに求められていることは、わかりやすいフォーワード・ガイダンスを明確に打ち出すことで実際に政策金利の利上げが起こる前に一足先に投資家のスタンスをあたかも政策金利が2.5%に引き上げられたかのような状態を作ることによりインフレを抑え込むことです。

これに対して投資家に求められていることは資本市場がそのような性急な利上げに耐えられるかじっくりと見極めることです。

このFRBと投資家との間で繰り広げられる綱引きの勝敗如何でマーケットがあらぬ方向へ駆け出すリスクがあるわけです。

ちなみにFRBが0.50%利上げした翌月、また直ぐに今度は0.75%利上げするというようなことは近年例がありませんでした。

強いて言えばいま市場参加者は政策金利がぐいぐい引き上げられるシナリオに傾斜しすぎているように感じます。実際は利上げのペースはもうすこし緩やかになると思います。