■連邦公開市場委員会

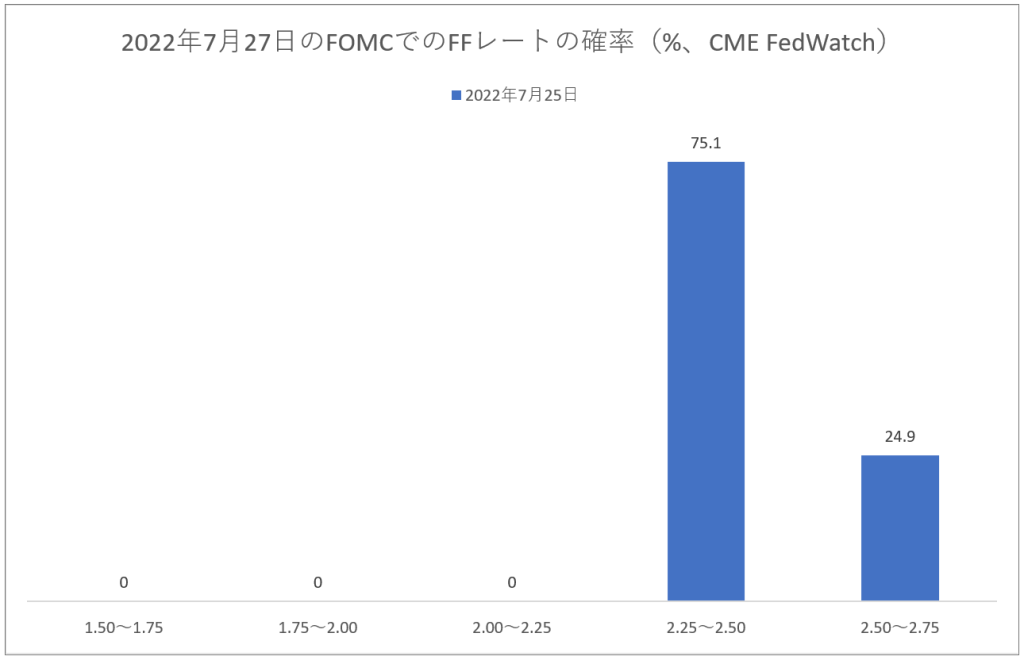

7月27日に2日間に渡って開催される連邦公開市場委員会(FOMC)が閉会し米国の政策金利であるフェデラルファンズ・レートが発表されます。大方の予想では0.75%の利上げにより政策金利は2.25~2.50%になると見られています。

ちなみに過去の政策金利の歩みは下のようになっています。

| 利上げ幅 | 政策金利 | 量的緩和・引締め | |

| 1月25・26日 | 0 | 0~0.25% | |

| 3月15・16日 | 0.25% | 0.25~0.50% | |

| 5月3・4日 | 0.50% | 0.75~1.00% | 6月1日からQT開始 |

| 6月14・15日 | 0.75% | 1.5~1.75% | QT額を拡大 |

つまり今回の政策金利の引上げ幅は前回と同じ0.75%になると見られており、回を追う毎に利上げ幅が増大してきたトレンドは7月でストップすると予想されているわけです。

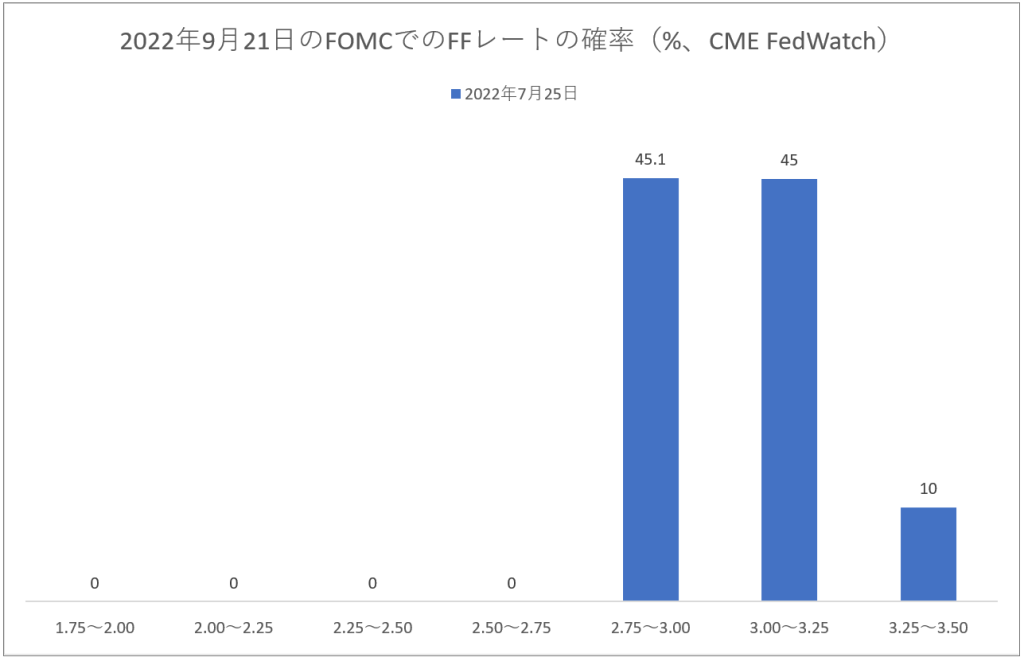

■9月以降の展望

さて、9月以降のFOMCに関しても、これまでのアグレッシブな利上げの予想がやや後退しました。ちなみに9月21日のFOMCでは「0.50%の利上げ(=政策金利で2.75~3.00%)になる!」という意見と「0.75%の利上げ(政策金利で3.00~3.25%)になる!」という意見が半々になっています。

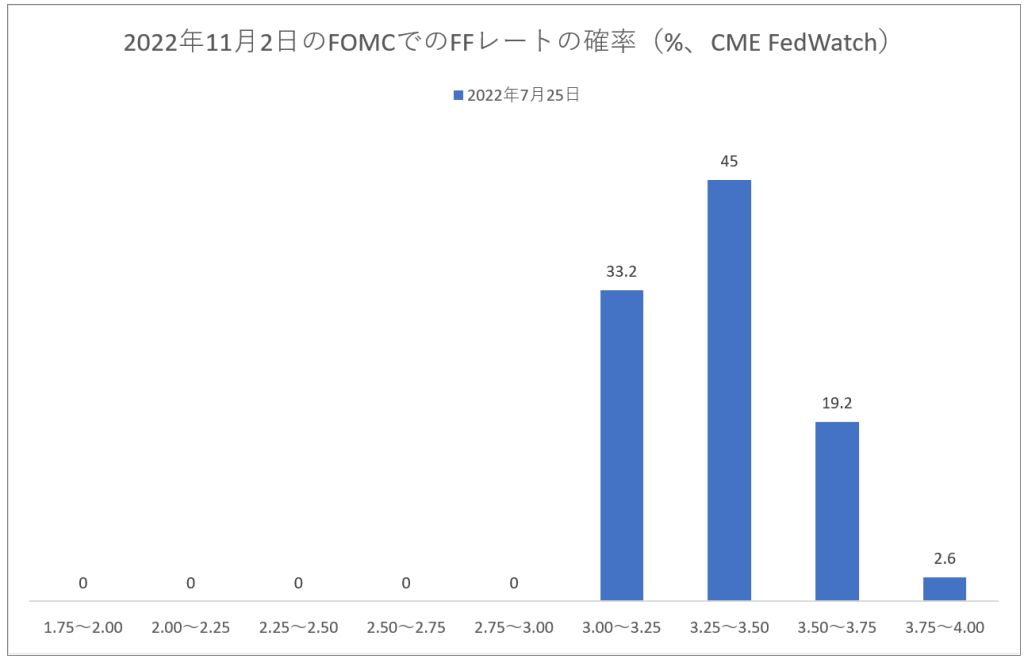

そして11月2日のFOMCでは更に0.50%の利上げがあり、政策金利が3.25~3.50%になるという予想が多いです。

興味深いのはウォール街関係者がこの3.25~3.50%という政策金利が今回の利上げのピークであり、来年の6月頃には逆に政策金利は下落に転じると見ている点です。

このように比較的早い段階でFRBが利下げに転じると予想する背景にはその頃には米国経済はリセッションに突入しているに違いないと予想するエコノミストが多いからです。

このところ原油価格が下落基調なのもそのような考えを補強する材料です。

しかし原油価格の下落はバイデン政権による「米国産シェールの輸出を禁止するかも!」という巧妙なメッセージ(=国内にだぶつきが生じる)に因るところが大きく、それを機に投機筋がロング・ポジションを手時舞ったためです。ガソリンへの実需が減退したわけではありません。

米国がシェール輸出を禁止できるためにはサウジアラビアが協調増産をすることが大前提となっており、それをサウジがやる気があるかどうかは来月の石油輸出国機構(OPEC)の会合の結果を待たねばなりません。

言い直せば原油価格がいまのまま下落基調を続けるという保証は無いのです。

その意味では市場はFRBがハト派的な手綱さばきを行うというシナリオにやや偏り過ぎており、インフレ懸念→利上げの再加速というリスクが過小評価されているように感じます。