■消費者物価指数

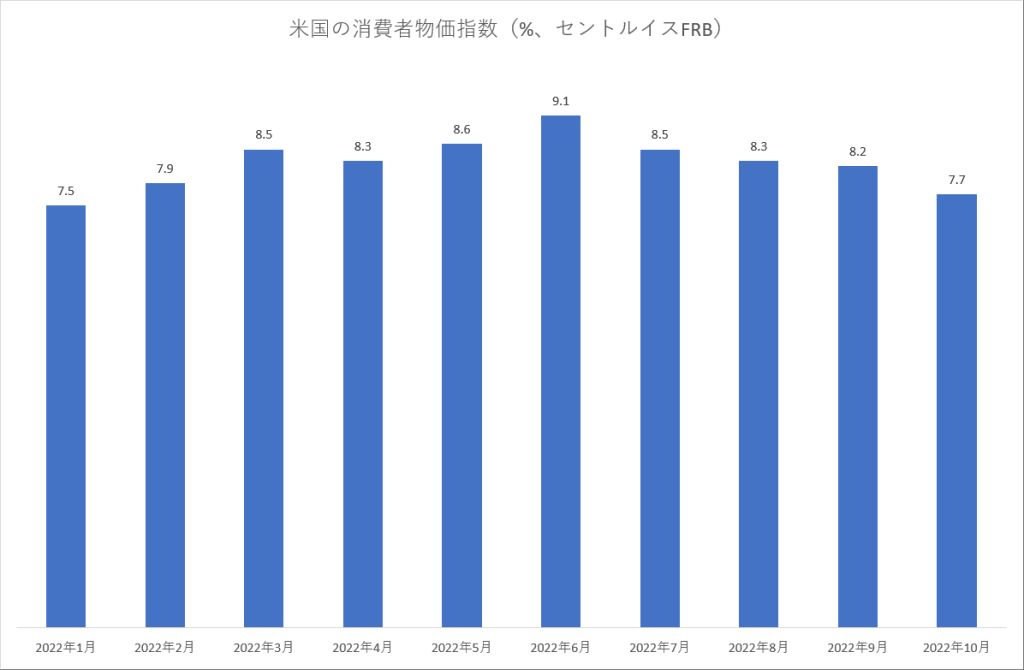

11月10日に発表された10月の消費者物価指数は予想+8.0%に対し+7.7%でした。

食品とエネルギーを除いたコア指数は+6.3%で、これも9月の+6.6%より減速しています。

細目を見ると自動車、衣料、医療、航空運賃、スポーツ・イベントなどのコストで減速が著しかったです。これらの項目は今後の趨勢としても更に鎮静化すると見られています。

その反面、外食、マニキュア、ペットケア、託児所などは未だ鎮静化の気配を見せていません。これらのサービスは人件費の占める割合が大きいです。究極的には連邦準備制度理事会(FRB)は賃金上昇が収まることを確認したい気持ちで居ると思われます。

■次の展開

今回の発表を受けて米国の政策金利であるフェデラルファンズ・レートの先物の取引実勢価格から逆算される利上げ確率では次の12月14日の連邦公開市場委員会(FOMC)で0.50%の利上げというシナリオが85%になっています。さらに来年2月1日のFOMCでは0.25%の利上げが行われフェデラルファンズ・レートは4.5~4.75%になるという見方が有力です。そして最終的には2023年の上半期に5.00%に到達し、その辺りがピークになるというシナリオが有力となっています。

言い直せば利上げ幅は:

11月 0.75%

12月 0.50%

2月 0.25%

という風に漸減してゆくのです。これは政策金利の利上げ幅のテーパリングに他なりません。

■投資戦略

利上げ幅のテーパリングが始まるということは引締め局面の幕引きが視野に入り始めたことを意味し、株式市場にとって支援的です。

今後のシナリオとして11月末のS&P500指数のターゲットは4100、今年年末は4200を予想しています。

来年も、再来年も良い相場が続くと思われます。

特にクリスマスの前後は相場が高いことで知られているので今は積極姿勢で臨みたいと思います。